我国起重机工业发展历史较短,目前已形成徐工机械、中联重科、三一重工和柳工为代表的国产工程起重机有突出贡献的公司参与全球竞争的良好局面,企业竞争力不断提升。起重机分为移动式起重机和固定式起重机,其中移动式起重机包含随车起重机、汽车起重机、轮胎起重机、全路面起重机和履带式起重机。近年来,工程起重机产销逐年增长,2018年工程起重机主要企业产量达到51894台,2019年约为58731台。2018年,我国工程起重机销量为48398台,同比增长47.0%。2019年全年起重机销量超过60000台。从细分产品占比来看,汽车起重机销量占比第一,2019年达69.72%,2020上半年占比超70%;随车起重机排名第二,近年销量占比有所下滑,2019年为25.33%,2020上半年为23.39%。

我国起重机工业发展历史较短,自上个世纪50年代初期由仿制起步,在先后引进苏联、日本和德国等全球先进技术以及行业多轮并购整合后,已形成徐工机械、中联重科、三一重工和柳工为代表的国产工程起重机龙头公司参与全球竞争的良好局面。

起重机外部构造差异明显,不同构造起重机机动性和使用场景大不相同。因此起重机主要以其构造和机动性来进行划分。起重机已广泛应用于工矿企业、港口码头、车站仓库、建筑工地、海洋开发、航空航天和能源建设等国计民生各个领域,几乎是生产生活中无处不在的“大力神”。

近年来,在我国投资生产的工程起重机企业约40家,纳入中国工程机械工业协会工程起重机分会统计的生产企业28家,行业规模代理商、经销商超过300家。

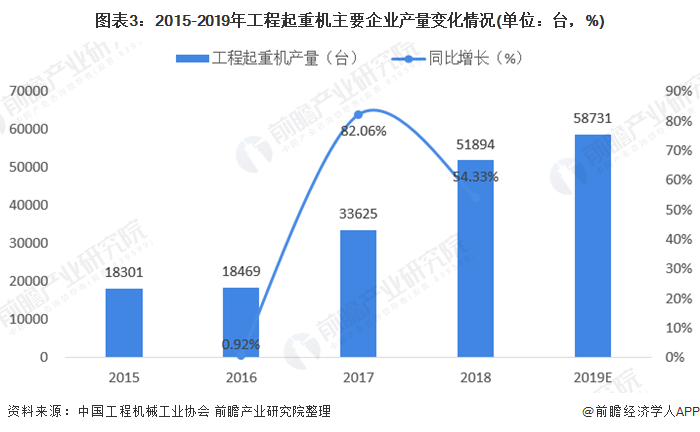

从行业主要企业产量变化情况来看,2015-2018年,我国工程起重机产量呈快速增长趋势,2018年主要企业产量累计达到51894台,同比增长54.33%。其中,汽车起重机产量32450台,全地面起重机207台,轮胎起重机153台,履带起重机1825台,随车起重机14518台,其他工程起重机2741台。2018年,徐州重型机械有限公司汽车起重机、履带起重机和随车起重机产量总计24697台,占工程起重机行业总产量47.59%,为行业龙头企业。2019年,徐工集团汽车起重机、履带起重机和随车起重机产量总计27950台。按徐工集团占工程起重机行业总产量比重进行测算,2019年工程起重机主要企业总产量约为58731台。

注:《2019年中国工程机械工业年鉴》数据更新至2018年,2019年数据为前瞻据行业发展形势测算所得,届时以官方公布为准。

2018年,我国工程起重机市场共销售各类型工程起重机48398台,同比增长47.0%。在市场稳健发展的同时,行业企业集中度和产品集中度更高。综合来看,2018年我国工程起重机市场表现最好的是汽车起重机,在工程起重机中占比66.3%,全地面起重机、履带起重机、随车起重机都有较大幅度上升,仍处于下滑区间的是轮胎起重机。工程机械行业整体进入稳健发展的阶段,伴随着国内外工程机械市场的复苏,工程起重机行业也有望实现更好的销售业绩。

2019年,在基建需求增加、出口拉动和环保趋严的叠加影响下,起重机行业实现稳定增长,起重机产品推陈出新、企业加速变化,销量再创历史新高。据中国工程机械工业协会工程起重机分会数据,2019年全年起重机销量超过60000台,增幅在25%以上。

2017-2020上半年,汽车起重机、随车起重机和履带起重机及强夯机为工程起重机主要产品,三者销量合计占比达98%以上。具体来看,汽车起重机销量占比不断的提高,2019年达69.72%,2020上半年占比超70%;随车起重机占比有所下滑,2019年为25.33%,2020上半年为23.39%;履带起重机及强夯机近年来销量占比在3%-4%左右,比重较为稳定。

以上数据来源于前瞻产业研究院《中国随车起重机行业发展前途与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了全球随车起重机制造业发展现状;国内外随车起重机制造业发展现状;随车起重机制造业竞争格局;随车起重机制造业的细分产品和应用领域;随车起重机...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。