等服务。小组成员来自沪深交易所、国内一线投行及券商研究所、知名财经公关公司等,依托丰富的行业经验助力上市公司高质量发展。

起重机是起重机械的一种,中国古代灌溉农田用的桔棒可以看做是臂架型起重机的最早雏形。14世纪,西欧出现了人力和畜力驱动的转动臂架型起重机。随后在19世纪前期,出现了桥式起重机,这样一个时间段,起重机的重要磨损件如轴、齿轮和吊具等开始采用金属材料制造,并开始采用水力驱动。19世纪后期,蒸汽驱动逐渐取代了水力驱动。20世纪20年代开始,由于电气工业和内燃机工业的迅速发展,以电动机或内燃机为动力装置的各种起重机基本形成。

今天我们分析的公司,法兰泰克,即是一家通过内生外延,不断向全球起重机及物料搬运解决方案供应商龙头迈进的上市公司。

法兰泰克成立于2007年,并于2017年登陆上交所,现在已经成为全球领先的起重机及物料搬运产品的专业制造和服务供应商。其基本的产品分为欧式起重机、电动葫芦、工程机械部件和服务及零配件四大类。

公司产品以欧式起重机为主,提供从核心部件生产到部件组装安装再到售后维护服务的全产业链服务,大范围的应用于装备制造、能源电力、交通物流、汽车、船舶、冶金、建材和造纸等行业,受单一行业周期波动的影响较小。

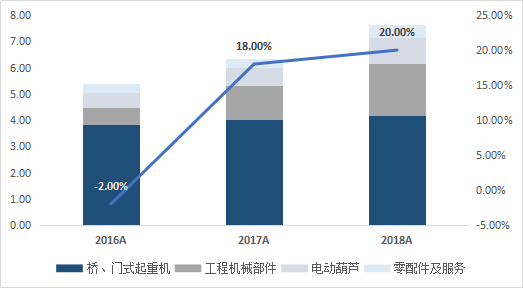

欧式起重机即桥、门式起重机,2018年度收入占比达到55%。随着别的业务增长,该占比逐渐下降。电动葫芦的生产与销售主要隶属于子公司诺威起重,2018年度为公司贡献了12%的营业收入。公司2009年开始从事工程机械部件的生产,主要由挖掘机部件、矿山设备部件等,规模逐步扩大,2018年占比已增长至26%。

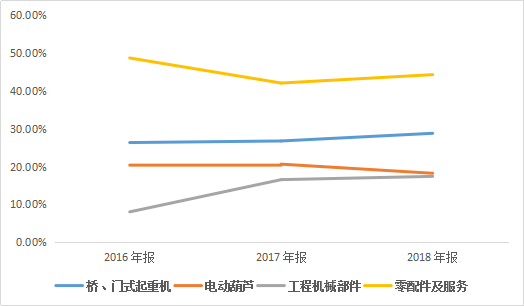

下游客户的分散以及定制化的生产方式,使得公司起重机产品具有较强的议价能力,能够保持相对来说比较稳定的毛利率。除电动葫芦外,公司其余产品毛利率均有小幅提升的趋势。

公司主营的欧式起重机(中高端桥门式起重机),大多数都用在厂房内部的物料搬运工作。与传统的国产和苏式起重机相比,欧式起重机具有重量轻、轮压小、设备净高度低等优势,同等条件下,因自重较轻可节省运行能耗30%以上,能够在一定程度上帮助客户降低成本。

目前我国桥、门式起重机行业市场以低端产品为主,截至2018年中高端市占率不足10%,随着国内经济高水平质量的发展和制造业的转型升级,客户的真实需求升级,欧式起重机市场占有率有望稳步上升。

此外,起重机设备涉及上千种零件,结构较为复杂,整机制造商除核心部件及自制部分结构件以外,需要外购大量配套件和外协件。在核心部件中,电控系统为标准化产品,主要依赖于配套采购;而对于电动葫芦/卷扬小车等,法兰泰克则具有自主研发和制造的能力。

根据招股说明书,2016年上半年,公司自制电动葫芦生产的起重机占全部电动葫芦起重机(不考虑卷扬小车起重机)的比重达到56%。随着核心零部件电动葫芦自产逐步替代外购,公司起重机的生产所带来的成本有望逐渐降低。

电动葫芦是起重机的核心部件之一,属于轻小型起重设备。全资子公司诺威起重自2008年设立以来,从事起重机电葫芦的研发、生产与销售。

目前,公司自主生产的电动葫芦部分做为起升结构与起重机进行配套销售,其余则单独销售给起重机生产厂商。

除起重机及电动葫芦外,公司还提供零配件及后期升级维护服务。相比于国内竞争对手针对低端市场采用的经销商采购组装模式,公司专注中高端市场,提供产品和后续服务,对标竞争对手主要为国外起重机企业。

公司的工程机械部件板块主要为重工业生产商提供机械设备的配件,主要为卡特彼勒、沃尔沃的挖掘机产品提供挖斗、发动机框架等部件。工程机械产品的市场包括美国、法国、巴西,泰国,澳大利亚等数十个国家和地区。

该板块与起重机板块相对独立,且因为供应国际工程机械巨头,回款相比起重机业务良好,随着该板块业务占比的增加,可以平滑公司整体收入的周期性。

公司已于今年上半年完成智能高空作业平台车的首期研发工作,并于9月取得全资子公司法兰泰克(常州)工程机械有限公司的营业执照。目前尚处于小批量生产和销售阶段。

高空作业平台属于高空作业机械,高空作业机械是为满足高处作业的需要而设计和生产的一类专用设备,它可以将作业人员、工具、材料等通过作业平台举升到指定位置做各种安装、维修操作,并为作业人员提供安全保障。

公司通过工程机械部件业务不间断地积累机加工业务know-how,可以顺利将相关生产、工艺经验延伸至高空作业平台业务。

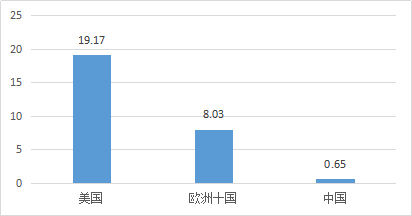

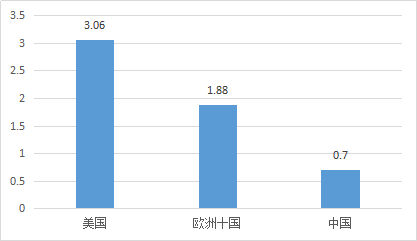

对标欧美成熟市场,无论从总保有量、人均保有量还是产品渗透率来看,中国高空作业平台市场潜力巨大,2018年中国高空作业平台市场规模约28亿元,未来至少还有 5-10 倍成长空间。

公司上市以来,不仅通过内生方式自我成长,也在通过外延收购不断探求业务边界。从公司已完成的两次收购来看,不管是全资收购奥地利的特种起重机公司Voithcrane,还是收购专注水利水电缆索起重机的国电大力75%股权,均是围绕公司目前的能力半径向外延伸,稳健中也暗藏野心——即抢占物料搬运行业领先技术,稳步向全球起重机龙头迈进。

位于奥地利的Voithcrane成立于1946年,在1961年交付了生产的第一台起重机。该公司一直由Voith家族所有,并且在近20年来都是由职业经理人进行公司管理(职业经理人的管理模式减少了公司收购后的人员重组成本)。

作为专业化的特种起重机厂商,Voithcrane专注于为在汽车、金属、钢铁、木材等行业客户提供定制化的特种起重机,包括吸盘起重机(电磁、真空)、堆垛起重机、抓斗起重机等。

长期为客户定制化需求服务的经历,让Voithcrane在有关产品的生产布局、工艺路线和运营效率方面积累了丰富的行业经验,并且催生了许多设计精巧的方案。如可延长运行时间并且易于更换的特殊设计的车轮组系统;可有效控制载荷摇摆并显著延长钢丝绳常规使用的寿命的专有防摇系统。其生产的在特殊工况(如室外、高温、防尘等)下使用的起重机处于世界领先水平。

标准化和模块化的设计理念贯穿于Voithcrane的所有的环节,通过模块化的设计理念和标准化的系列新产品,既提高了最终产品的安全可靠性,又能快速响应客户交付需求,这大大的提升了公司的运营效率。

相对于通用起重机,特种起重机的客户更加关心供应商的技术、质量、行业应用和客户口碑。Voithcrane凭借先进的技术、安全可靠的性能及专业的服务,深得用户信赖,在欧洲地区拥有广泛且稳定的优质客户群,包括西门子、宝马、奥迪、舒乐、蒂森克虏伯、维斯塔斯、福伊特造纸、阿尔斯通、瓦锡兰等众多国际知名企业。

受益于准确的市场定位、精湛的技术和专业的服务,Voithcrane长期以来都拥有稳健的资产负债表,保持着较高的盈利能力。2017/2018财年Voithcrane没有银行负债,实现营业收入3631.17万欧元,EBITDA率19%,净利润率13.2%,盈利能力高于法兰泰克。

欧洲作为现代制造业的鼻祖,无论是技术、制造、还是品牌,都处于全球制造业的高地。作为特种起重机及物料搬运行业细分市场的领导者,Voithcrane通过半个多世纪的积累和投入,拥有的先进的技术、创新设计、精湛工艺和过硬品牌是法兰泰克向高端起重机市场发展所必需的。

法兰泰克以4900万欧元的对价收购Voithcrane公司100%股权,约合人民币3.85亿元。在取得稳健的财务回报同时也在产品、客户和技术上形成明显协同,获取了一张进军高端起重领域的重要门票。

国电大力成立于2003年,主要为国内外大中型水电工程的施工和安装作业提供起重机械等设备的设计研究与产品研究开发。基本的产品包括缆索起重机及混凝土供料系统及布料机。

其主要股东和核心技术人员均有华电电力任职经历,在水利电力建设用起重机械的设计研发和应用推广方面拥有诸多专利,并参与起草相关行和和国家标准。

经验丰富的技术团队,让国电大力在缆索起重机等领域积累了丰厚的技术和工程实践经验。其拥有包括溪洛渡水电站、向家坝水电站、乌东德水电站、白鹤滩水电站等多个大型水电站项目服务经验,并与三峡集团、华能集团等水电站项目业主保持了良好的合作关系。

大中型水电工程项目施工环境复杂(深山峡谷),需要因地置宜(按地形、地质等条件)地设计和生产非标缆索起重机,因此就需要供应商深度参与到项目设计环节中,根据具体的施工环境及施工要求,为水电工程建设项目提供施工布置、选型设计、服务调试等全系列服务。

团队背景和产品的特别的条件决定了国电大力的核心竞争力为针对复杂施工环境所需的定制化起重机设备及其核心零部件的设计、研发能力,弱化其生产能力。法兰泰克本身则拥有丰富的起重机设备生产经验和能力,本次收购可以产生较好的协同能力。

水电项目建设属于基建项目,周期长,投资大,且同一时间开工数量有限,整体细分行业规模不大。

不过根据规划,“十三五”期间,大中型水电站新开工5,500KW,新增投产规模将达3,849万KW,为缆索起重机等建筑施工设备的销售提供了稳定的市场需求。同时亚非拉等国家地区也存在着大量待开发的水电资源,在“一带一路”政策的指导下,国内有着先进实施工程技术和丰富施工经验的施工方积极去相关国家承揽水电站项目,也为行业带来了大量需求。

国电大力目前已取得“金沙江白鹤滩水电站工程”、“精河二级枢纽混凝土拱坝工程”、“叶巴滩水电站”、“刚果(金)布桑加水电站大坝及水垫塘项目”等多个大中型项目的产品订单,累计在手订单金额合计36,856.17万元。

国电大力相关股东承诺2019-2021年扣非净利润分别不低于2000、2800、3750万元。预计在行业需求量开始上涨以及在手订单的支撑下,国电大力将给法兰泰克带来良好的业绩增量。

由于国电大力所签单个合同金额大、执行周期长,签订合同后客户会支付特殊的比例的订金,并按进度分期付费,直至最终通过验收。2017年底、2018年底、2019年1季度,国电大力预收账款分别为0.59亿元、0.84亿元、1.41亿元。

在满足国电大力日常运用资金需求的基础上,国电大力将剩余资金购买信托和银行打理财产的产品。2019年1季度,其交易性金融实物资产达到1.33亿元,加上0.59亿元的货币资金,其流动资产中较易变现部分金额达到1.92亿元。

国电大力并无有息负债,反而是大量的预收账款占据了负债的76%。资产负债表表现稳健。

结合去年收购Voithcrane,能够准确的看出公司在并购标的的选择上相当稳健。不仅考虑公司与标的公司的业务协同,也看重标的带来的稳健财务收益,注重并购行为本身的安全。返回搜狐,查看更加多