洁净室是高端制造的基础性工程服务,半导体、大健康、新能源等下业共同支撑需求保持高增。有突出贡献的公司依托总实力优势,中高端项目占优有助于打造自身品牌,更有望脱颖而出。

电子半导体为洁净室最大下游,洁净室等级直接影响下业产品良率。洁净室下游应用领域最重要的包含电子半导体、食品医药等领域,其中电子半导体占比55%,为洁净室的最大下游。

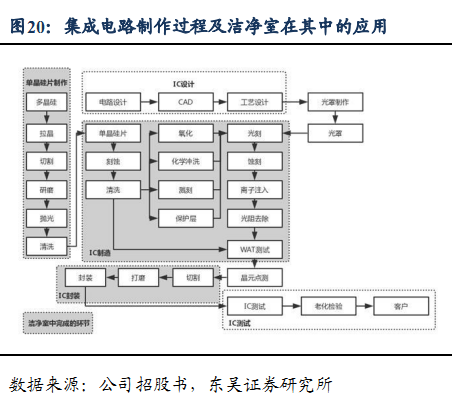

对于半导体行业来说,洁净室是制造环节中重要的一环,直接影响产品良率。集成电路产业链几乎所有的主要环节,如单晶硅片制造和IC 制造及封装都需要在洁净室中完成,且随技术的进步,集成电路对洁净度的要求慢慢的升高。一般而言,当微粒尺寸达到集成电路节点一半大小时就成为了破坏性微粒,对集成电路的制造产生一定的影响。比如,14纳米工艺中7纳米的微粒就会影响制造过程。随着集成电路的工艺慢慢的升高,目前3纳米的工艺慢慢的开始研发,对于洁净室工程技术提出慢慢的升高的要求。

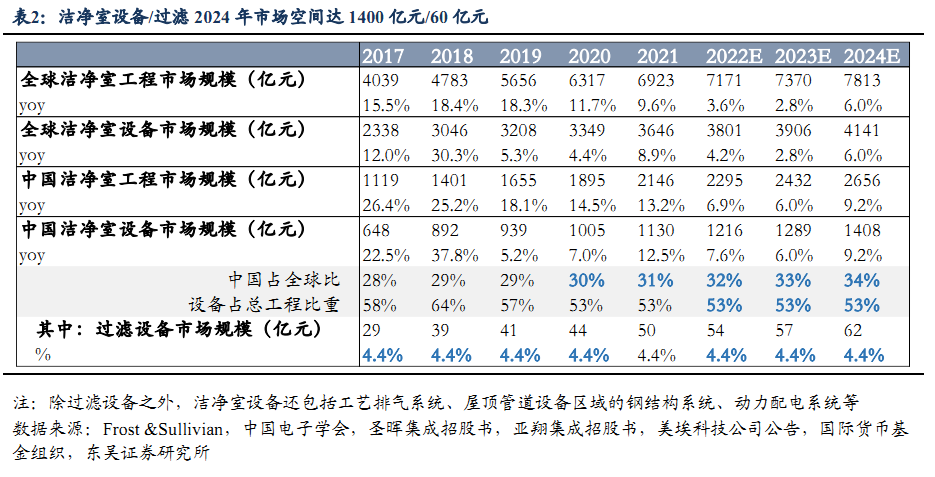

2021-2024年全球/国内洁净室设备市场空间复增4.3%/7.6%,2024年全球/国内市场空间分别达4141/1408亿元。根据圣晖集成招股书,全球洁净室工程市场规模已从2015年的500亿美元增长到2019年的819亿美元,其中,2015年中国洁净室工程市场规模为768亿元,预计2021年行业规模增长到2146亿元;按照年平均汇率进行换算可知,中国洁净室市场占全球的比重逐年增加,从2015年的25%到2019年的29%。根据Frost&Sullivian的数据,中国洁净室设备市场规模在2015年达到483亿元,至2024年将超过1,400亿元。经过测算,我们大家都认为2021-2024年全球/国内洁净室设备市场空间复增4.3%/7.6%,2021年国内洁净室过滤设备市场空间50亿元,其中电子半导体/医药医疗及食品/其他领域市场空间分别为27/12/11亿元。

2、随着电子信息产业的产业转移,洁净室需求由欧美发达国家转向亚洲及新兴国家;新兴国家经济水准不断提高,对于医疗卫生、食品安全要求日益提升,中国洁净室市场规模占全球的比重2024年提高至34%。

2022年全年我国制造业固定资产投资同比增长9.1%,先进制造业投资强度持续。从我国制造业的固定投资同比情况去看,2022 年整体制造业同比增长9.1%,从洁净室下游的各细分行业来看,电子设备制造、医药制造以及食品制造业全年同比增速分别为18.8%、5.9%、13.7%。先进制造投资强度持续,行业发展加速。

我国半导体IC对外依存度高,自给率待提升。我国半导体IC(IntegratedCircuit)进出口长期存在贸易逆差,对外依存度高,尤其体现在高端芯片方面;2015-2021年,我国IC自给率总体呈现上升趋势,到2021年达到16.7%,但与国务院2015年印发的《中国制造2025》中的:“到2025年,70%的核心基础零部件、关键基础材料实现自主保障”的目标仍有很大的差距,自给率仍需提升。

2018-2021年大陆晶圆厂产能复增12%,“芯片法案”促使半导体产业回流美国,国产替代进程加速。劳动力成本的上升使得偏向劳动密集型的代工和封测环节逐步转向我国台湾与大陆,产业向东迁移;而美国《2022芯片和科技法案》将产业链召回,通过补贴加速芯片产业回流美国,意图切断向中国供应半导体芯片先进制程的技术和设备及材料,隔断中国芯片产业与全球联系,重塑全球芯片产业链供应链格局。2018-2021年大陆晶圆厂产能复增12%,《2022芯片和科技法案》的签订无疑加速了中国半导体产业国产替代的进程。在半导体设备国产化提速的背景下,鼓励半导体设备发展的政策频发,国内半导体产业高质量发展将进一步提速。

根据应用领域的不同,在生产或运营过程中需要用洁净室的行业包括:电子行业、生物医药及医疗行业、饮食业、精密仪器、航天航空等。不一样的行业、不同的生产区域对洁净度的要求各不相同。

从行业来看,芯片制造、TFT-LCD、HDD等电子行业对洁净度的要求比较高,医药、食品等行业对洁净度要求较低。

随着国家大力支持高端制造,推动相关产业进行国产化,中国洁净室工程的需求旺盛,市场规模从2015年的767.55亿元一直增长至2021年的2146.14亿元,年化增速从始至终保持在10%以上,预期未来仍将保持10%以上增速。

半导体行业方面,信息化/AI驱动的算力提升+国产替代或将进一步拉动需求增长。

中国是全球最大的芯片消费市场,但国产芯片市占率常年保持较低水平,近期国际局势变化也助推了国产替代之需求。

此外,伴随AI应用持续落地,未来算力需求或将提升。根据ICInsights,2020年中国芯片市场规模为1430亿美元,预计2025年将达到2230亿美元,复合增长率为9.3%;2020年中国制造的芯片产值规模为227亿美元,预计2025年将达到432亿美元,复合增长率高达13.7%。(国产)芯片市场规模的持续提升或进一步拉动资本开支,带动洁净室工程增长。

大健康方面,基于较难逆转的老龄化趋势,伴随老龄人口的增加以及居民医疗意识的增强,医疗需求或有增加,为大健康相关产业(医药、医疗器械等)发展提供动力。

《“健康中国2030”规划纲要》,提出到2020年健康服务业总规模大于8万亿,到2030年达到16万亿的目标,将大健康产业的发展上升到国家战略。大健康产业的发展将带动生物洁净室需求增加。

新能源方面,光伏装机持续增长带动企业资本开支扩张。美国《通胀削减法案》为主要生产环节在美国境内完成的绿色产业提供高额补贴,欧盟成立欧洲太阳能光伏产业联盟支持欧洲2025年实现30GW光伏本土制造能力。中国《“十四五”可再次生产的能源发展规划》,目标到2030年风电、太阳能发电装机总容量12亿千瓦以上,也将带动本土企业资本开支提升,拉动洁净室市场。

低端市场公司数众多且规模较小,而中高端市场之间的竞争格局相对更优,头部企业未来的发展历史悠远长久,技术先进,项目经验比较丰富,中高端项目承接能力突出。

洁净室工程企业在过去几年中一直经历供给扩张,但2020年疫情后新增公司数慢慢的开始放缓,有突出贡献的公司依托总实力优势,中高端项目占优有助于打造自身品牌,更有望脱颖而出,当前阶段,考虑到未来洁净室行业整体依旧有望保持比较高增速,叠加AI影响下未来算力需求可能带动的产能扩张,板块标的值得关注。

粉丝特惠:好股票APP五个热门产品任选一款,体验五天!欢迎下载注册体验!

免责声明:陕西巨丰投资资讯有限责任公司(以下简称巨丰投顾)出品的所有内容、观点取决于市场上相关研究报告作者所知悉的各种市场外因及公司内在因素。盈利预测和目标价格的给予是基于一系列的假设和前提,因此,投资者只有在了解相关标的在研究报告中的全部信息基础上,才可能对我们所表达的观点形成比较全面的认识。

巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或其它客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关联的内容可能没办法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这一些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。

相关内容版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

中信证券研报表示,根据渠道反馈,2024年2月伊利液奶出售的收益同比增长6%,1-2月液奶品类出售的收益累计实现中单增长,经销商库存逐渐恢复至良性水平。2月线上渠道抖音平台持续高景气,淘系平台走势分化、奶粉阶段承压。

中国民用航空局明确支持深圳市建设国家低空经济产业综合示范区、支持深圳完善产业高质量发展服务体系。机构觉得全国已有20多个省(区、市)将低空经济有关内容写入政府工作报告,2024年有望成为低空经济发展的元年。

基于小米汽车核心技术、供应链管理能力、品牌效应,其有望成为新一代爆款车型,带动供应链企业弹性,建议着重关注供应链投资机会。

在OPEC+减产的支撑下,原油供需处于紧平衡状态,油价下跌空间存在限制,在地理政治学的扰动下,该行认为油价向上动力更加充足,在消费旺季有望实现较大幅度反弹。

民生证券研报指出,量子计算有望颠覆经典计算架构,成为解决AI算力瓶颈的颠覆性力量,或成为发展新质生产力的重要抓手,建议关注量子计算相关标的,以及量子加密通信标的。

机构认为,Kimi智能助手是AGI进程中的又一“里程碑”,宣布大模型郑重进入“长文本时代”。

在AI方面,腾讯看好文本转化为长视频的前景,计划借鉴Sora模型的成功经验,推动混元大模型的发展,提升内容创作与变现效率。

开源证券研报指出,国内外AI多模态大模型的持续突破及后续商业化,或大幅度降低传媒领域如广告、课件、短剧、动画、剧集、电影、游戏等制作成本,提高IP开发、广告营销、教学效率、游戏研发效率及体验,扩大商业化空间,建议继续布局AI应用。

作为全球为数不多拥有自主完整核工业产业链的国家,我国内地现有在运核电机组55台,居全球第三;在建核电机组26台,保持全球第一。随着“华龙一号”等技术的成熟,核电审批已进入常态化阶段,产业链陆续进入交付高峰期,积极关注相关产业链。

新质生产力是创新起主导作用,摆脱传统经济稳步的增长方式、生产力发展路径,具有高科技、高效能、高质量特征符合新发展理念的先进生产力质态。